Cyclische Analyse: Laten we een middellangetermijn intermarktanalyse uitvoeren om potentiële trends de komende weken te beoordelen voor de CRB-index, Dollar Index, T-Note en S&P 500.

Sign up to our free newsletters

Door Eugenio Sartorelli – www.investimentivincenti.it

Copyright DMF New Media – ETFWorld.nl

Reproductie in welke vorm dan ook, ook gedeeltelijk, is verboden.

Via intermarktanalyse proberen we het verband te begrijpen tussen de drie belangrijkste activaklassen – obligaties, aandelen en grondstoffen – die de timing van verschillende fasen in de Amerikaanse economische cyclus bepalen.

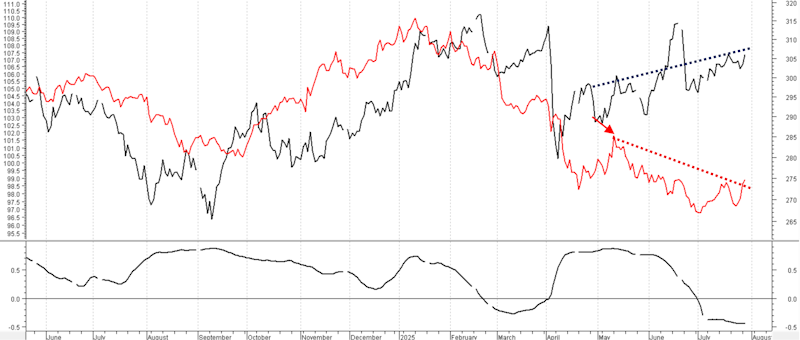

We beginnen met de ontwikkeling van de CRB-index (rode lijn, rechter schaal) en de Dollar Index (zwarte lijn, linker schaal), bijgewerkt tot de slotkoers van 30 juli.

De grafiekgegevens zijn dagelijks en in logaritmische schaal (sinds juni 2024). Onderin staat de correlatiecoëfficiënt berekend over 63 datapunten (equivalent aan 3 maanden).

Deze correlatie zou normaal gesproken negatief moeten zijn, omdat grondstoffen in dollars worden geprijsd. Een zwakkere dollar (daling Dollar Index) stimuleert kopers met andere valuta’s om meer grondstoffen aan te schaffen (voorraadopbouw) vanwege gunstigere prijzen. Omgekeerd remt een hoge Dollar Index voorraadvorming bij niet-dollarpartijen.

Dit verschijnsel geldt uiteraard niet altijd voor alle grondstoffen, aangezien vraag en aanbod ook een rol spelen.

Toch toont de grafiek een overwegend positieve correlatie, die pas recentelijk negatiever is geworden. Sinds half mei (rode pijl) vertoont de Dollar Index een neerwaartse trend terwijl de CRB-index stijgt.

Beslissingen van de nieuwe Amerikaanse regering hebben dit intermarktgedrag duidelijk beïnvloed. Gelet op diverse factoren (zoals tarieven die de handelsbalans ten goede komen) zou de Dollar Index kunnen versterken, terwijl de CRB-index zijn groei zou kunnen vertragen met prijsstagnatie bij veel grondstoffen.

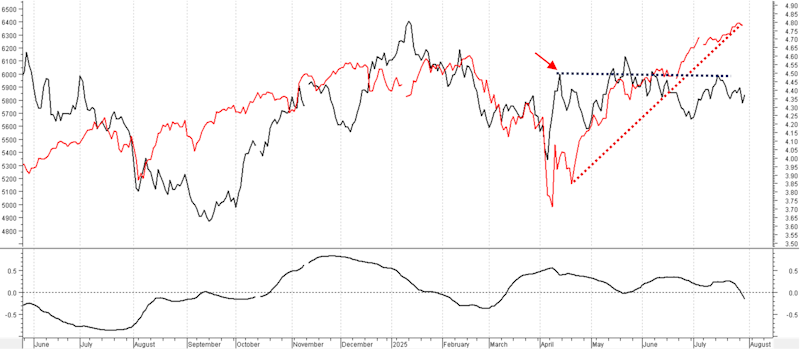

Kijken we nu naar de correlatie tussen de S&P 500 (rode lijn, linker schaal) en T-Note-rendementen (zwarte lijn, rechter schaal) – beide in logaritmische verticale schaal:

Klassieke intermarktanalyse suggereert een licht inverse relatie tussen deze markten. Hogere obligatierendementen bieden beheerders een minder risicovol en voldoende rendabel alternatief voor aandelen. Stijgende rendementen leiden daarom vaak tot ondergewicht in aandelen – en vice versa.

Ook inflatieverwachtingen en centralebankrente spelen hierbij een rol.

Zoals te zien is, wisselt de 3-maandencorrelatie (onderste lijn) van fase. Recentelijk was deze licht positief maar op zeer laag niveau. De onderliggende redenen zijn complex.

Sinds half april (rode pijl) vertonen T-Note-rendementen geen duidelijke trend (schommeling tussen 4,2% en 4,5%), terwijl de S&P 500 gestaag is gestegen.

Projecties zijn lastig. Net als bij de CRB/Dollar-correlatie bevinden we ons in een statistisch atypische fase. T-Note-rendementen kunnen richtingloos blijven, terwijl de S&P 500 zijn opwaartse trend zou kunnen handhaven. Gedeeltelijke correcties in de S&P 500 zijn mogelijk, maar zouden worden gezien als consolidaties binnen de haussestructuur.

Copyright DMF New Media – ETFWorld.nl

Reproductie in welke vorm dan ook, ook gedeeltelijk, is verboden.

Disclaimer

De inhoud van deze nota’s en de geuite meningen mogen op geen enkele wijze worden beschouwd als een uitnodiging tot beleggen. De analyses vormen geen aanbeveling tot het kopen of verkopen van financiële instrumenten. Deze nota’s zijn bedoeld voor financiële analyse en beleggingsonderzoek. Aanbevelingen zijn algemeen van aard, gericht aan een onbepaald publiek en niet gepersonaliseerd. Hoewel de informatie in deze nota’s het resultaat is van een grondige analyse, kan zij fouten bevatten. De auteurs kunnen in geen geval aansprakelijk worden gesteld voor keuzes die lezers op basis van dergelijke foutieve informatie maken. Iedereen die op basis van de informatie op deze website financiële transacties uitvoert, doet dit op eigen verantwoordelijkheid.

Bron : ETFWorld.nl

Subscribe to Our Newsletter