Cyclische Analyse: In deze analyse bekijken we de huidige relatie tussen de ontwikkeling van de obligatierente (met de nadruk op 10-jarige Treasury-obligaties) en de prestaties van de S&P 500-index.

Sign up to our free newsletters

Door Eugenio Sartorelli – www.investimentivincenti.it

Copyright DMF New Media – ETFWorld.nl

Reproductie in welke vorm dan ook, ook gedeeltelijk, is verboden.

Volgens de principes van de intermarktanalyse vertonen obligatierendementen (die zich in tegengestelde richting van de prijzen bewegen) doorgaans een omgekeerde correlatie met de aandelenmarkten.

De dynamiek is lineair: wanneer de rente laag is, geven beheerders de voorkeur aan aandelen, omdat het rendement van vastrentende waarden weinig aantrekkelijk is. Wanneer de rendementen van staatsobligaties daarentegen aanzienlijk stijgen, wordt de obligatieklasse weer aantrekkelijker, waardoor beleggers hun kapitaal van aandelen naar de veiligheid van vastrentende waarden verplaatsen.

In werkelijkheid ligt het iets gecompliceerder en moeten ook andere parameters worden meegewogen, zoals inflatie, het beleid van centrale banken en de verwachtingen ten aanzien van de economische cyclus.

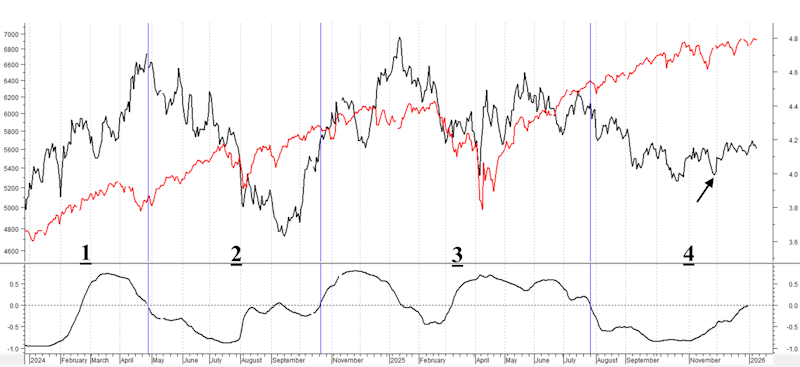

We zullen ons voornamelijk richten op de relatie tussen het rendement van de T-Note en de ontwikkeling van de S&P500 vanaf april 2024 met dagelijkse gegevens.

De zwarte lijn geeft het rendement van de T-Note weer (rechteras), de rode lijn geeft de waarde van de S&P500-index weer (linkeras). Onderaan staat de correlatie tussen de twee grafieken, berekend op basis van 63 gegevens (d.w.z. 3 maanden aan gegevens). Zoals te zien is, was deze correlatie vanaf januari 2024 positief.

Ik heb drie verschillende fasen gemarkeerd waarin er verschillende niveaus van correlatie waren:

- tot eind april 2024, waarin het rendement van de T-Note en de S&P500 gemiddeld zijn gestegen; correlatie wordt positief;

- tot eind oktober 2024, met een dalend rendement van de T-Note en een stijgende S&P500; correlatie gemiddeld negatief;

- tot eind juli 2025 met verschillende trends op de twee markten, maar vergelijkbare trends; correlatie gemiddeld positief;

- tot op heden, met een dalend rendement van de T-Note en vervolgens een zijwaartse beweging en een stijgende S&P500; negatieve correlatie.

In werkelijkheid is het rendement van de T-Note sinds het dieptepunt van 27 november (zie zwarte pijl) licht gestegen, terwijl ook de S&P500 stijgt. Hierdoor is de correlatie toegenomen en ligt deze op de grens van een positieve waarde.

We weten dat de Fed de Amerikaanse rente driemaal heeft verlaagd, voor het laatst in december. Sinds eind november stijgt de rente op T-Notes echter, zij het in geringe mate. Sommige macro-analisten gaan ervan uit dat de inflatie in de VS niet zal dalen en in 2026 zelfs licht zou kunnen stijgen. In werkelijkheid wordt nog steeds gerekend op ongeveer twee renteverlagingen in de VS in 2026. Dit zou kunnen leiden tot een verdere daling van het rendement op Amerikaanse obligaties. Dit zou gunstiger zijn voor het behoud van de opwaartse kracht van Amerikaanse aandelen. Daarom keert de correlatie, die zoals te zien is in de grafiek weer positief lijkt te worden, terug naar het meer “natuurlijke” negatieve gebied.

Vooral met de wisseling van de Fed-voorzitter eind mei en met een nieuwe voorzitter die welwillend staat tegenover deze Amerikaanse regering, wordt een accommoderend beleid verwacht, dat de obligaties op gemiddelde/lage rendementen en de aandelen op hoge waarden kan houden.

Copyright DMF New Media – ETFWorld.nl

Reproductie in welke vorm dan ook, ook gedeeltelijk, is verboden.

Disclaimer

De inhoud van deze nota’s en de geuite meningen mogen op geen enkele wijze worden beschouwd als een uitnodiging tot beleggen. De analyses vormen geen aanbeveling tot het kopen of verkopen van financiële instrumenten. Deze nota’s zijn bedoeld voor financiële analyse en beleggingsonderzoek. Aanbevelingen zijn algemeen van aard, gericht aan een onbepaald publiek en niet gepersonaliseerd. Hoewel de informatie in deze nota’s het resultaat is van een grondige analyse, kan zij fouten bevatten. De auteurs kunnen in geen geval aansprakelijk worden gesteld voor keuzes die lezers op basis van dergelijke foutieve informatie maken. Iedereen die op basis van de informatie op deze website financiële transacties uitvoert, doet dit op eigen verantwoordelijkheid.

Bron : ETFWorld.nl

Subscribe to Our Newsletter